[vc_section css=».vc_custom_1511865825575{margin-right: 0px !important;padding-right: 0px !important;padding-left: 15px !important;}»][vc_row css=».vc_custom_1510315062002{margin-top: 0px !important;margin-bottom: 30px !important;padding-top: 0px !important;padding-bottom: 0px !important;}»][vc_column css=».vc_custom_1510315051673{padding-top: 0px !important;padding-bottom: 0px !important;}»][vc_column_text css=».vc_custom_1655939140386{margin-top: 0px !important;margin-bottom: 0px !important;}»]VISTOS Y CONSIDERANDO:

Que el Artículo 64 de la Ley N° 2492 de 2 de agosto de 2003, Código Tributario Boliviano, establece que la Administración Tributaria podrá dictar normas administrativas de carácter general a los efectos de la aplicación de las normas tributarias, las que no podrán modificar, ampliar o suprimir el alcance del tributo ni sus elementos constitutivos.

Que mediante el Artículo 70 de la citada Ley se establecen las obligaciones tributarias de los sujetos pasivos, asimismo el Numeral 9 del Artículo 66 del mismo texto legal establece que la Administración Tributaria tiene facultad específica para sancionar contravenciones que no constituyan delitos.

Que el Artículo 162 de la Ley N° 2492, define la cuantía máxima y mínima para la sanción de multa por Incumplimiento de Deberes Formales, debiendo establecerse mediante normativa reglamentaria las sanciones para cada una de las conductas contraventoras y los límites de sanciones.

Que la Resolución Normativa de Directorio Nº 10-0033-16 de 25 de noviembre de 2016, Clasificación de Sanciones por Incumplimiento a Deberes Formales, establece las sanciones para cada una de las conductas contraventoras, en cumplimiento del Artículo 162 de la Ley N° 2492.

Que ante la emisión de la Resolución Normativa de Directorio Nº 102100000011 de 11 de agosto de 2021, es necesario actualizar la sanción referente al uso de la modalidad de facturación asignada para la emisión de Documentos Fiscales, acorde al comportamiento tributario de los contribuyentes.

Que conforme al Inciso p) del Artículo 19 del Decreto Supremo Nº 26462 de 22 de diciembre de 2001, el Presidente Ejecutivo del Servicio de Impuestos Nacionales en uso de sus atribuciones y en aplicación del Inciso a) del Numeral 1 de la Resolución Administrativa de Directorio Nº 09-0011-02 de 28 de agosto de 2002, se encuentra autorizado a suscribir Resoluciones Normativas de Directorio.

POR TANTO:

El Presidente Ejecutivo a.i. del Servicio de Impuestos Nacionales, en uso de las facultades conferidas por el Artículo 64 de la Ley N° 2492 de 2 de agosto de 2003, Código Tributario Boliviano y las disposiciones precedentemente citadas.

RESUELVE:

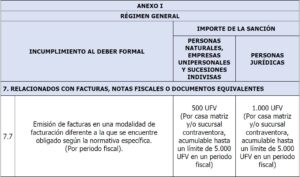

Artículo Único. – Se modifica el subnumeral 7.7 del Anexo I de la RND Nº 10-0033-16 de 25 de noviembre de 2016, con el siguiente texto:

DISPOSICIÓN FINAL

Única. – La presente Resolución entrará en vigencia a partir del 1 de julio de 2022.

Regístrese, publíquese y cúmplase.

Lic. V. Mario Cazón Morales

Presidente Ejecutivo a.i.

Servicio de Impuestos Nacionales[/vc_column_text][/vc_column][/vc_row][/vc_section]